Automobile 2025 : Crise, Transition Électrique et Nouveaux Enjeux Mondiaux

Marché automobile 2025 : plongée dans la zone de turbulence

- Les immatriculations s’effondrent en Europe : -5,1 % en juin, la plus forte chute depuis dix mois. La France affiche -7,66 % en juillet, l’Allemagne -14 %, l’Italie -17 % sur un mois [IMMATRICULATION].

- Les constructeurs historiques boivent la tasse : Volkswagen, Audi, Mercedes, Toyota multiplient les remises sans enrayer la dégringolade.

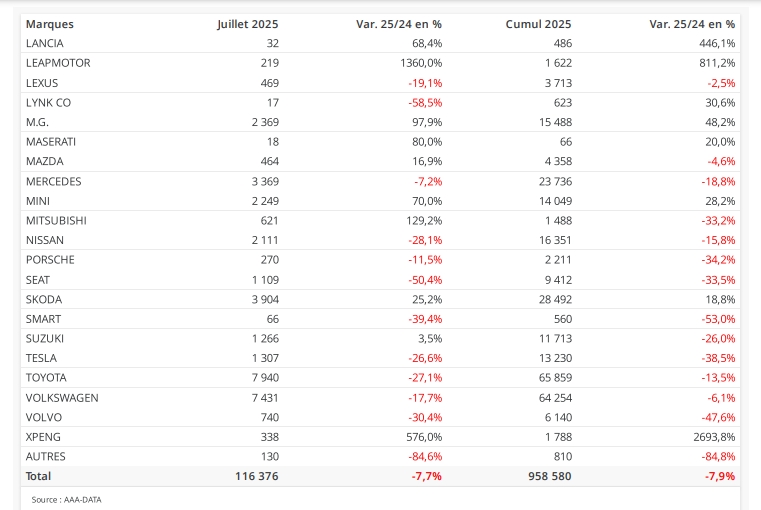

- Seuls quelques rescapés surnagent : BMW (+20 %), Ford (+25 %), et les chinois MG, BYD, X-Peng, qui grignotent le marché français.

- Tesla, ex-star de l’électrique, voit ses ventes s’effondrer, rattrapant les scores faméliques de DS [CHUTE].

- Renault et Stellantis se livrent une guerre de tranchées autour de 27 % de parts de marché, sans réelle dynamique. Dacia, locomotive du low-cost, marque le pas.

- L’inflation, la fiscalité et la fin des aides à l’achat étranglent la demande. Les concessions se vident, les acheteurs hésitent.

L’électrification : mirage ou mutation contrariée

- Les véhicules électriques à batterie (BEV) progressent au rythme le plus lent de l’année, malgré des incitations encore actives dans certains pays.

- Les hybrides rechargeables (PHEV) explosent : +38 % d’immatriculations en juin. Les acheteurs cherchent le compromis, pas la rupture.

- Le diesel repasse au-dessus des 5 % de parts de marché, preuve que l’enterrement était prématuré.

- Les infrastructures de recharge restent le talon d’Achille du tout-électrique, freinant la mobilité zéro émission.

- La fin des subventions en Allemagne a ralenti la croissance du VE, mais ne l’a pas tuée. En France, la part de marché stagne, tandis qu’aux États-Unis, la réforme fiscale de Trump sabre les incitations et plombe la demande [TESLA].

- Les marges s’érodent, la demande fléchit, même pour les géants comme Tesla.

Titans, challengers et nouveaux prédateurs : la recomposition des forces

- Renault, sous François Provost, affiche un chiffre d’affaires en hausse de 2,5 % au S1 2025, une marge opérationnelle à 6 %, Dacia leader chez les particuliers, Alpine en pleine ascension (+85 %) [RENAULT].

- Stellantis encaisse une chute de 13 % de son chiffre d’affaires, une perte nette de 2,3 milliards d’euros, mais reste leader sur les segments A et B, et champion des utilitaires légers [STELLANTIS].

- Les marques historiques (Peugeot, Citroën, Fiat, Alfa Romeo, Lancia, Maserati, DS) peinent à trouver leur place, les synergies tardent, la maison brûle.

- Les allemands (BMW, Mercedes, Volkswagen, Audi) sont sous pression, concurrencés par les chinois et pénalisés par la fin des subventions.

- Toyota vacille, victime de son inertie numérique et de la concurrence féroce de Tesla et BYD [TOYOTA].

- Les constructeurs chinois (BYD, MG, X-Peng, Leapmotor) avancent en meute, profitant de la transition électrique pour s’imposer en Europe. Leur avance technologique et leur écosystème numérique intégré font trembler les vieux lions.

- Les alliances se multiplient : Stellantis avec Leapmotor, Volkswagen avec X-Peng, Mercedes avec Geely. La mondialisation n’est plus un choix, c’est une question de survie [CHUTE].

Production et logistique : la chaîne sous haute tension

- L’industrie automobile fonctionne sur un modèle à cinq ans d’avance, chaque acteur devant deviner la demande de 2030.

- LG Energy, géant sud-coréen des batteries, anticipe la baisse de la demande en VE et se réinvente dans le stockage d’énergie stationnaire (ESS) [LG].

- Aux États-Unis, la production de batteries ESS explose, portée par le boom des data centers et la demande croissante en électricité.

- LG Energy convertit ses lignes de production, optimise ses coûts, et diversifie ses sites en Europe, notamment en Pologne, pour résister à la pression chinoise.

- La chaîne logistique reste fragile : retards de production, transferts d’usines (e-C3 en Serbie), pénuries de composants, stocks qui gonflent, carnets de commandes qui s’allongent.

- Les constructeurs jonglent avec les plateformes partagées, les motorisations hybrides, électriques, thermiques, mais peinent à rentabiliser leurs investissements colossaux [STELLANTIS].

L’éco-responsabilité : entre slogans et réalités

- La décarbonation reste le mantra officiel, mais la réalité est plus nuancée. L’électrique est la seule technologie à fort intérêt environnemental selon les études, mais la demande progresse moins vite que prévu [CHUTE].

- Les incitations publiques reculent, les clients restent réticents, les hybrides rechargeables séduisent par leur polyvalence, les BEV souffrent d’un manque d’infrastructures et d’autonomie.

- La Chine domine la chaîne de valeur de l’électrification : batteries, panneaux solaires, solutions de swap, tout est maîtrisé.

- L’Europe et les États-Unis tentent de réindustrialiser à marche forcée, mais la transition est chaotique, inégale, semée d’embûches politiques et économiques [TESLA].

- Les initiatives durables existent, mais la route vers une automobile vraiment éco-responsable reste longue et semée d’embûches.